|

3月5日,十一届全国人大五次会议开幕,温家宝总理向大会做了政府工作报告。其中GDP增长目标自2005年以来首次调降至7.5%,稳增长也代替抗通胀排在了2012年9大主要工作任务之首。当前,主要发达经济体经济增长动力不足,失业率居高不下;国内经济下行压力和物价上行压力并存,房地产调控处于关键阶段,2012年国家的宏观经济政策将如何走?对于钢铁行业又将产生哪些影响?本文将透过温总理《政府工作报告》内容对此进行简要分析,仅供参考。 一、未来宏观经济政策走向分析

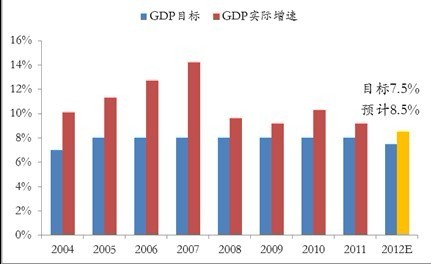

GDP增长目标八年来首次调降。2012年政府工作报告中比较引人关注的一点是GDP增长目标自2005年以来首次由8%调降至7.5%。根据往年的历史数据来看,实际的GDP增速往往超过年初设定的目标,我们认为2012年GDP增速可能仍将维持在8.5%左右。但是调降GDP增速目标所传递出导向信号十分明显,即在未来将逐步改变之前单纯靠规模扩张和资源消耗的经济增长模式,而更加注重提高经济增长的质量和效益,同时也表明了2012年宏观经济政策将继续保持稳健,出台大规模刺激政策的可能性不大。

图1 GDP目标和实际增速对比

资料来源:历年政府工作报告、国家统计局

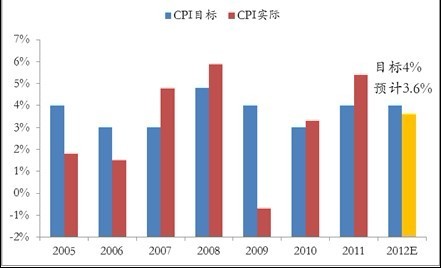

CPI目标高于市场预期,输入性通胀压力仍存。与去年相比,今年提出的通胀目标保持不变,依然为4%(低于2011年实际涨幅5.4%),这一目标高于了市场之前普遍预期的3.5%左右。不过,从近期物价走势来看,尽管1月份CPI出现了季节性反弹,但鉴于近期猪肉、蔬菜价格的回落以及国内粮食生产实现“八连增”,未来几个月物价可能将继续延续2011年下半年以来的回落态势,全年完成通胀目标的难度不大。但这并不代表通胀的压力完全消失,近期原油价格持续高位运行,中期来看输入性通胀的压力依然存在。今年的政府工作报告也称,将物价调控目标订在4%主要综合考虑了输入性通胀因素、要素成本上升影响以及居民承受能力,也为价格改革预留一定空间。可以预计2012年国家政策对通胀依然保持审慎的态度。

货币政策仍以“预调微调”为主。2012年M2增速控制目标为14%,这一目标较2011年实际值略高,但创下了近几年来的最低预期值。因此2012年货币政策出现全面放松的可能性不大,预调微调仍是主基调,我们认为未来央行在货币政策的选择上可能主要以公开市场操作为主,存款准备金率的下调频率可能会低于市场之前的预期,而随着通胀的逐步回落,在年中或将启动降息,预计全年可能小幅降息1-2次。

图2 2005年以来CPI目标值和实际值对比

资料来源:历年政府工作报告,国家统计局

财政支出“有保有压”。2012年中央拟安排财政赤字8000亿元,较去年下降1000亿元,赤字率下降到1.5%。根据之前的历史数据来看,在预期经济增速下滑的年份,财政赤字率的目标一般都会订在2%左右,而今年在经济增速下行趋势确立的情况下调低财政赤字率,表明今年财政政策的刺激力度可能会低于市场之前的预期。另外,还有一个值得注意的是,今年政府工作报告提出优化财政支出结构、突出重点,更加注重向民生领域倾斜,因此,2012年在财政支出上将会更加突出“有保有压”的倾向,未来一段时间内对民生领域的财政支持将进一步加大,从已经公布的2012财政预算执行报告草案来看,2012年中央公共财政在水利工程和保障性安居工程领域的投资计划增速远高于其他项目。

表1 中央公共财政基建投资计划

资料来源:财政预算报告,2012年为草案数据

二、对钢铁及其主要下游行业的影响分析 1.房地产行业 针对房地产调控,2012年政府工作报告强调,严格执行并逐步完善抑制投机、投资性需求的政策措施,进一步巩固调控成果,促进房价合理回归。但措词较2011年政府工作报告相对温和。同时为了防止房地产政策超调带来的经济下滑风险,今年政府工作报告提出采取有效措施增加普通商品房供给,表明今年国家在采取措施及抑制投资投机性需求的同时,希望通过增加供给的方法来抑制房价过快上涨。我们预计2012年商品房调控政策的主基调不会发生改变,全年商品房销售可能仍会下降8%-12%左右。不过保障房建设在一定程度上可对冲由于商品销售下降所带来的房地产投资下滑的风险。2012年计划新开工保障房700万套,较去年减少300万套;同时要求建成500套,较去年增加70万套,从表1中也可以看出,国家对保障性住房建设的投入力度也不断加大。

从钢材需求方面来看,保障房建设将会拉动部分建筑钢材需求,按各类保障房面积要求均值65平米计算,用钢量取每平米耗钢58-65公斤(上海建工设计研究院数据)计算,2012年完工500万套保障房将拉动建材需求1885-2113万吨左右。不过目前保障房建设依然面临资金不足等问题,对于钢材需求的实际拉动左右还有待观察,加之国家对商品房调控力度的不放松,因此预计整个2012年建筑钢材实际需求增幅不会很大。

2.水利水电行业

在之前中央1号文件的基础上,2012年政府工作报告进一步一出了要搞好灌区配套改造和小型农田水利建设;加快中小河流治理、小型水库除险加固和山洪地质灾害综合防治,表1中的数据也显示,2012年中央公共财政对水利工程的预算较2011年增加约84%。事实上早在2011年2月的国务院常务会议就已经确定到2012年底前完成5400座小型水库的除险加固工作(每座平均投资450万元,总投资244亿元),若按每座小型水库除险加固需用100-130吨钢材粗略计算,2012年全年仅水库除险加固一项便可拉动约50-70万吨的钢材需求。

另外,2012年政府工作报告中还提到积极发展水电,提高新能源和可再生能源的比重。而在此之前,国家能源局公布,2012年我国水电项目核准新开工规模为2000万千瓦,较2011年增长57%。水电电站建设一般包括发电机组用钢、建筑工程结构用钢、土建工程用钢等。发电机组用钢主要包括硅钢、磁极钢板等,届时将会带动相关品种钢材需求。

3.其他

针对“两高”行业,今年政府工作报告提出了继续严格控制对高耗能、高污染和产能过剩行业的贷款。同时提出以汽车、钢铁、造船、水泥等行业为重点,控制增量,优化存量,推动企业兼并重组,提高产业集中度和规模效益。这意味着相关行业的钢材需求增长将会受到抑制,事实上,从2012年1月的数据来看,汽车、工程机械销量增速均创出历史新低。

在消费方面,2012年政府工作报告强调要着力扩大消费需求。加快构建扩大消费的长效机制。之前的全国商务工作会议也提出总结家电下乡和以旧换新经验,及时研究制定替代接续政策。若相关政策在一季度推出,则家电行业景气度有望在下半年逐步好转,届时将会带动板材等家电用钢的需求。

总体来看,2012年我国经济有望继续保持平稳增长,政策大幅度放松的可能性不大,政策环境较2011年将略有好转。从而使得钢材需求或将继续增长,但幅度可能有限,笔者预计2012年粗钢表观消费量或在6.8亿吨左右,相比去年小幅增加。价格方面,在铁矿石价格企稳回升,钢厂普遍上调出厂价,钢材社会库存开始降低等利好推动下,出现了一定的上涨,短期或以稳为主。但我们也应该看到,前期的上涨主要是钢厂和贸易商拉涨,下游需求是否能够跟上尚需观察,这将最终决定钢材价格的中期走势。

|